HİSSE DEĞERLENDİRMESİ- GCM Yatırım, ISFIN için 40 TL hedef fiyatını korudu

İş Finansal Kiralama (ISFIN) Faktoring Alacakları Üzerinden Büyümeye Devam Ediyor…

Kredi kanallarında dezenflasyon programının etkin olmasından kaynaklanan sıkılaşma Finansal Kiralama Sektöründeki büyümeyi desteklemeye devam ediyor. ISFIN hem kiralama hem de faktöring tarafında olduğu için avantajlı bir tarafta yer almakta ve finansallar da her iki tarafta büyümeyi desteklemektedir.

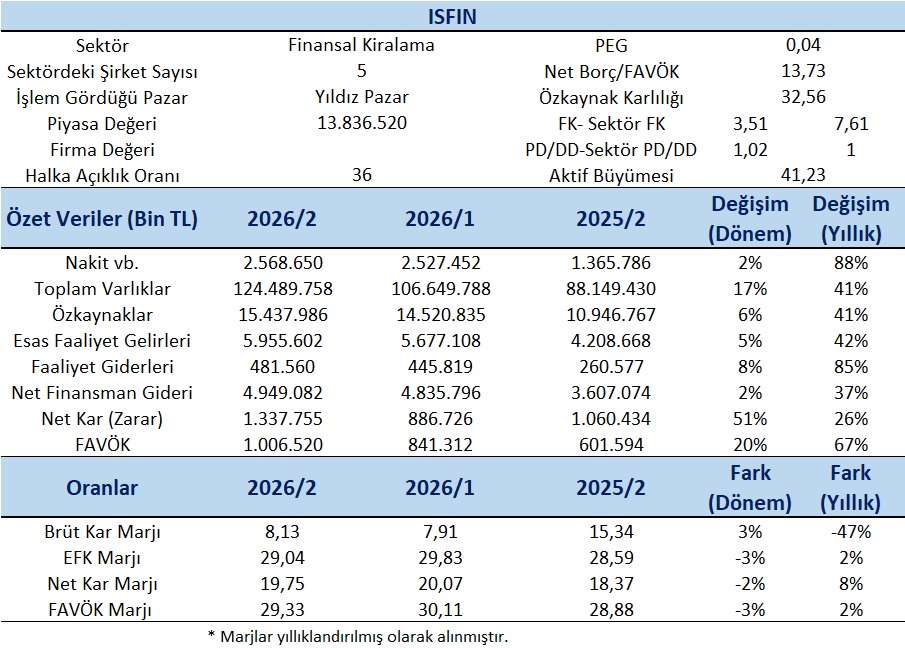

İş Finansal Kiralama, 2026 yılının ikinci çeyreğinde güçlü bilanço büyümesini kârlılık artışıyla destekleyen sonuçlar açıklamıştır. Şirketin toplam varlıkları bir önceki çeyreğe göre %17, geçen yılın aynı dönemine göre %41 artarak 124,5 milyar TL'ye ulaşmıştır. Esas faaliyet gelirleri ise çeyreklik bazda %5, yıllık bazda %42 büyüyerek 5,96 milyar TL olarak gerçekleşmiştir. Bu görünüm, finansal kiralama portföyündeki genişlemenin ve şirketin faaliyet hacmindeki artışın devam ettiğine işaret etmektedir.

Şirketin net finansman gideri, yüksek faiz ortamının etkisiyle yıllık %37 artarak 4,95 milyar TL'ye yükselmesine rağmen, faaliyet gelirlerindeki kuvvetli büyüme kârlılığı desteklemiştir. ISFIN, ikinci çeyrekte 1,34 milyar TL net kâr elde etmiş; net kârını bir önceki çeyreğe göre %51, geçen yılın aynı dönemine göre ise %26 artırmıştır. FAVÖK de yıllık %67 ve çeyreklik %20 artışla 1,01 milyar TL'ye ulaşarak operasyonel performanstaki iyileşmeyi teyit etmiştir.

Marjlar tarafında görünüm genel olarak dengeli seyretmiştir. Yıllıklandırılmış FAVÖK marjı %29,33 ile geçen yılın aynı dönemindeki %28,88 seviyesinin hafif üzerine çıkarken, net kâr marjı %19,75'e yükselmiştir. Buna karşılık brüt kâr marjının %15,34'ten %8,13'e gerilemesi, artan fonlama maliyetlerinin ve portföy yapısındaki değişimin yakından izlenmesi gerektiğini göstermektedir. Faaliyet giderlerindeki yıllık %85'lik artış da gelir büyümesinin üzerinde gerçekleşmiş olup, önümüzdeki dönem açısından dikkat edilmesi gereken başlıklardan biridir.

Bilanço tarafında özkaynakların yıllık %41 artarak 15,44 milyar TL'ye ulaşması ve özkaynak kârlılığının %32,56 gibi güçlü bir seviyede bulunması, şirketin sermaye verimliliği açısından olumlu bir görünüm sunduğunu göstermektedir. Bununla birlikte 13,73 seviyesindeki net borç/FAVÖK oranı, finansal kiralama sektörünün borçlanmaya dayalı iş modeli çerçevesinde değerlendirilmekle beraber, fonlama maliyetleri ve aktif-pasif vade uyumu açısından izlenmeye devam edilmelidir.

ISFIN hisseleri 3,51 F/K ve 1,02 PD/DD çarpanlarıyla işlem görmektedir. Şirketin F/K oranı 7,61 seviyesindeki sektör ortalamasına göre belirgin bir iskonto sunarken, PD/DD çarpanı sektör ortalamasıyla paralel seyretmektedir. Güçlü aktif büyümesi, artan net kârı, yüksek özkaynak kârlılığı ve sektör ortalamasına göre düşük F/K çarpanı sonuçların olumlu tarafını oluştururken; brüt kâr marjındaki daralma, faaliyet giderlerindeki hızlı yükseliş ve yüksek fonlama maliyetleri risk unsurları olarak öne çıkmaktadır. Genel olarak ISFIN'in 2026 ikinci çeyrek sonuçlarını, güçlü bilanço ve kâr büyümesinin korunduğu; ancak marj dinamiklerinin yakından takip edilmesi gereken, temkinli olumlu sonuçlar olarak değerlendiriyoruz. Model portföyümüzde yer alan ISFIN için tüm bu gelişmeler ve ülke içinde bir müddet daha faiz oranlarının göreceli yüksek seyretmesinden dolayı hedef fiyat tahminimizi 40 TL'de tutuyoruz ve portföyde tutmaya devam ediyoruz.

ForInvest Haber

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.