ANALİZ-Günlük Piyasa Bülteni(Kıbrıs İktisat Bankası)

TCMB'nin yüzü gülüyor: Net rezervler Nisan'da $14mia iyileşti

- Geride bıraktığımız hafta, ABD'de açıklanan makroekonomik veriler ve şirket finansalları piyasaların sert bir şekilde dalgalanmasına neden oldu. Şöyle ki, Perşembe günü açıklanan birinci çeyrek gayri safi yurt içi hasıla (GSYİH) verisi daha önce düşünülenden daha fazla enflasyon artışına işaret ederek zayıflayan bir ekonomi ile birlikte ele alındığında, FED için en kötü sonuç olarak görülmek suretiyle yumuşak iniş beklentilerini iyice zayıflatırken, haftanın son iş günü yine ABD'de açıklanan FED'in favori enflasyon göstergesi olarak takip ettiği kişisel tüketim harcamaları fiyat endeksi (PCE) piyasa beklentilerinin (%2,6) hafif de olsa üzerinde (%2,7) sonuçlandı. Olumlu tarafta açıklanan ABD şirket finansallarının bardağın dolu tarafını temsil etmesinin de yardımı ile PCE verisi ikinci planda kaldı.

- Perşembe günü %4,74 seviyesini test ederek son 6 ayın zirvesine yükselen ABD 10 yıllık hazine getirileri, beklentilere yakın ve uyumlu olarak görülen PCE verisi ardından %4,6 seviyesine gerilerken, Microsoft ve Google gibi büyük şirketlerin güçlü finansal raporları, en büyük 500 şirketin işlem gördüğü S&P500 endeksinin haftanın son iş gününde %1 yükselmesine neden oldu. Teknoloji hisselerinin işlem gördüğü Nasdaq endeksi ise %2 yükseldi. Amazon ve Apple gibi büyük şirketlerin bu hafta bilanço verilerini açıklaması beklenirken, piyasaların gözü, ABD Merkez Bankası FED'in Çarşamba günü sona erecek iki günlük olağan FOMC toplantısını ve akabinde FED Başkanı Powell'ın konuşmasını takip etmeye başladı.

- Çok açık bir şekilde, hazır piyasalar son gelişmelerin gölgesinde faiz indirim konusunda çok daha azını beklerken, Powell'ın çok da ortalığı karıştırmadan, tonunu biraz sertleştirmesini ve "son veriler bize kesinlikle daha fazla güven vermedi ve bunun yerine, bu güvenin sağlanmasının beklenenden daha uzun süreceğini gösteriyor" açıklamasını tekrarlamasını bekliyoruz. Son gelişmeler ardından, piyasa tahmincileri, bu yıl için FED'den yaklaşık 30 baz puan faiz indirimi (yani bir kez 25 baz puandan biraz daha fazla) fiyatlandırırken, ilk kesintinin de Eylül ayında olacağı tahmin ediliyor.

- FED'in içinde olduğu durumunun da oldukça 'sıkıntılı' olduğunu itiraf etmem gerekiyor. Şöyle ki, bir yanda yavaşlayan bir ekonominin işaretleri artarken, diğer yanda yüksek faizler kamunun borç yükünü daha da artırıyor! Gelinen noktada enflasyon büyük bir katılık gösterirken, FED'in kredibilitesinin sorgulanmaya başlanmasından endişe ediyoruz. ABD'nin borcu rekor seviyede ve 35 trilyon dolara yaklaşırken, Japon Yen'in de serbest düşüşe geçmesini endişe ile izliyoruz. Japonya'nın kamu borcunun yaklaşık 9,2 trilyon ABD Doları veya GSYİH'nın %263'ü olduğunu ve bunun da gelişmiş ülkeler arasında en yüksek borç olduğunu not edelim. Böylesi bir devasa borç nedeniyle faiz oranlarını artırmakta zorlanan Japonya, Yen'i desteklemek için elinde mevcut 1 trilyon dolar civarında ABD hazine tahvil portföyünü de satmakta zorluk yaşıyor. Eğer Yen'i desteklemek (dolar yaratıp YEN almak için) ABD tahvillerini satarsa, yüksek getirili hazine bonoları yeni alıcıları cezbederek yeniden USDJPY paritesi üzerinde yukarı yönlü baskı kurabileceğini

- düşünüyoruz. Japonya'nın hem Yen'i istikrarlı bir hâle getirmesi hem de getiri eğrisi aynı anda kontrol etmesi mümkün olmadığından, USDJPY paritesinde de yukarıda pek de bir kırmızı çizgi olmadığını düşünüyoruz!

- Küresel piyasalarda her geçen gün daha da 'tatsız' bir durumun egemen olduğunu ve bir piyasa anomalisi olsa da, Mayıs ayında sat ve git eğiliminin yeniden vücut bulabileceğinden de endişe ediyoruz. Özellikle, Haziran ayından bu yana ABD'nin borcu, her 100 günde 1 trilyon dolar artış gösterirken, mevcut 35 trilyon dolar borcun da bu süratte devam ederse üç yıl içinde 45 trilyon dolarlık bir rakama ulaşacağının altını çizelim. Bu noktada güvenli liman olarak altının neden son dönemlerde bir başka parladığını daha iyi anlayabiliyoruz değil mi?

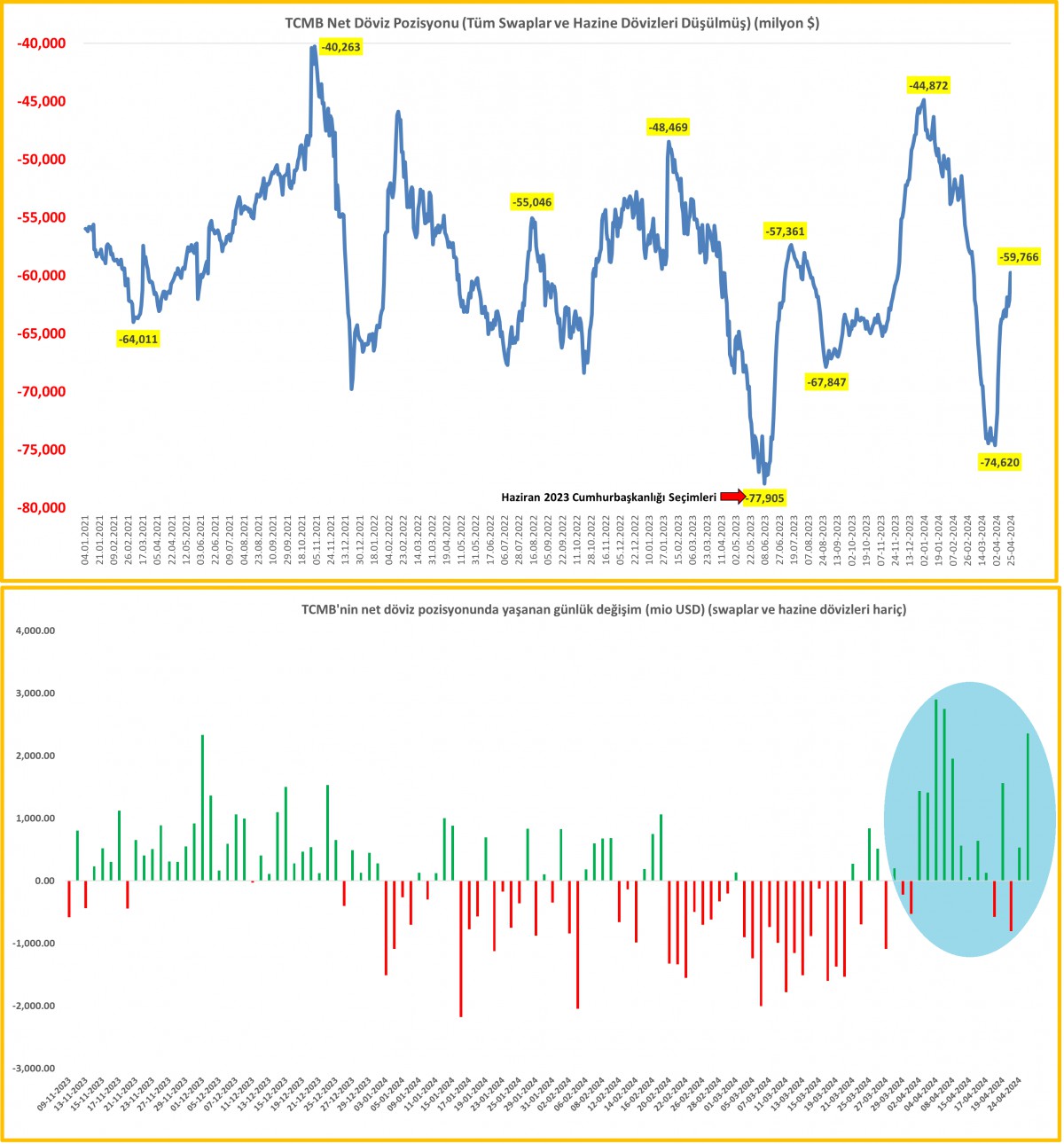

- Türk mali piyasalarında ise BIST100 endeksi JP Morgan'ın tahvil endeksindeki Türkiye ağırlığını arttırması haberinin yarattığı iyimserlikle haftanın son iş gününü %2,1 yukarıda tamamlarken, endeks psikolojik 10bin seviyesine dayandı (teknik bir bakış açısı ile yukarıda hedefimiz 11,500). Bankacılık endeksi ise Cuma günü %3,4 artış kaydederken, yılbaşına göre artış oranı %51 seviyesine ulaştı. USDTRY kuru TL'ye olan talebin yavaş da olsa artmaya başlaması ile hafifçe gerileyerek 32,50 seviyesinin altını test ederken, TCMB'nin de net yabancı para pozisyonu iyileşmeye devam ettiğini görüyoruz. 23 Nisan tatili nedeniyle, Cuma günü açıklanan haftalık verilere göre, TCMB'nin net yabancı para pozisyonu geçen hafta 2,4 milyar dolar artış (iyileşme) kaydederken, Nisan ayı genelinde ise artış 14,1 milyar dolar oldu! TCMB rezervlerinde iyileşmenin devam edeceğini, TCMB'nin (swap ve kamu dövizleri hârim) eksi 59,7 milyar dolar olan rezervlerini güçlendirmeye devam edeceğini not edelim. Bir diğer deyişle, kamunun döviz piyasasında alıcı konumda olmaya devam edeceğini, kurun ise bebek adımları ile sene sonu psikolojik 40 seviyesine doğru ilerlemeye devam etmesini bekliyoruz. Bu arada Sn. Cumhurbaşkanı Erdoğan'ın ABD ziyareti her iki liderin de iş yoğunlukları nedeniyle ileri ve belirsiz bir tarihe ertelendi.

- Yeni gün başlangıcında, Japonya'daki tatil nedeniyle likiditenin de düşük seyretmesi ve beraberinde zaten gergin ortamın da yardımı ile zararı durdur emirlerini test etme girişimleri sonucunda Japon Yen'i Nisan 1990'dan bu yana en zayıf seviyelerine ulaşarak 160 seviyesine yaklaştı. Sene başına göre bakılırsa %11 geriledi. Yukarıda da değindiğim üzere, Yen'in önlenemez değer kaybına rağmen bu sabah Asya piyasalarında yeşil rengin hâkim olduğunu görüyoruz. Teknik mânâda iyi bir görünüm sergileyen Hong Kong borsası Hang Seng %2 yükselişte başı çekiyor. Petrol fiyatları, Kahire'de İsrail-Hamas barış görüşmelerinin Ortadoğu'da daha geniş bir çatışma korkusunu hafifletmesiyle birlikte 88,50 dolar seviyesine gerileyerek Cuma günkü kazanımlarını sildi. Altının ons fiyatı 2,330 dolar, gümüşün ise 27,25 dolar seviyelerinde ve hâlen daha karmaşık ortamı 'tartmaya' ve 'gözlemlemeye' devam ettiğini not edelim! Bitcoin ise 63bin dolar seviyelerinde salınmaya devam ederken, aşağıdaki grafikten de görülebileceği üzere, teknik bir bakış açısı ile yukarıda 71bin aşağıda ise 58bin dolar seviyelerini oyun alanının çizgileri olarak görüyoruz. Geçildiği yöne doğru hareketin ivme kazanmasını bekliyoruz.

- Bu haftanın veri takvimi oldukça yoğun görünüyor. Çarşamba günü ABD'de açıklanacak açık iş ilanları (JOLTs) istihdam verisi, FED'in faiz kararı, Cuma günü ISM hizmetler dışı PMI verileri ve her ayın ilk Cuması olduğu üzere Nisan ayı istihdam raporu yakından takip edilecektir. ︎Türkiye ve KKTC cephesinde ise Cuma günü Nisan ayı enflasyon rakamları açıklanacak. Kur artışının durmasının da yardımı ile önümüzdeki aydan itibaren enflasyonda tepe seviyelerin artık görülmesini bekliyoruz.

>BTCUSD

Bitcoin'in teknik olarak sergilediği bayrak formasyonunun 3-4 hafta içinde artık sonuçlanmasını bekliyoruz. Yukarıda 71bin aşağıda ise 58bin seviyesini takip ediyoruz.

>TCMB Net Döviz Rezervleri

TCMB'nin brüt döviz ve altın rezervleri 9 - 19 Nisan haftasında 2,1 milyar dolar gerilerken, bu gerilemenin yurtiçi bankalar ile olan swap işlemlerinin azalmasından kaynaklandığını düşünüyoruz. Öte yandan, söz konusu haftada, TCMB'nin günlük döviz pozisyonunda yaşanan değişim 2,4 milyar dolar iyileşme yönünde olurken, Nisan ayında ise net yabancı para pozisyonu iyileşerek 14,1 milyar dolar artış kaydetti. TCMB'nin yavaş da olsa döviz piyasasında dizginleri eline aldığını ve rezerv biriktirmeye devam ettiğini not edelim. TCMB'nin swap ve kamu dövizleri hâriç net rezervleri eksi 59,7 milyar dolar.

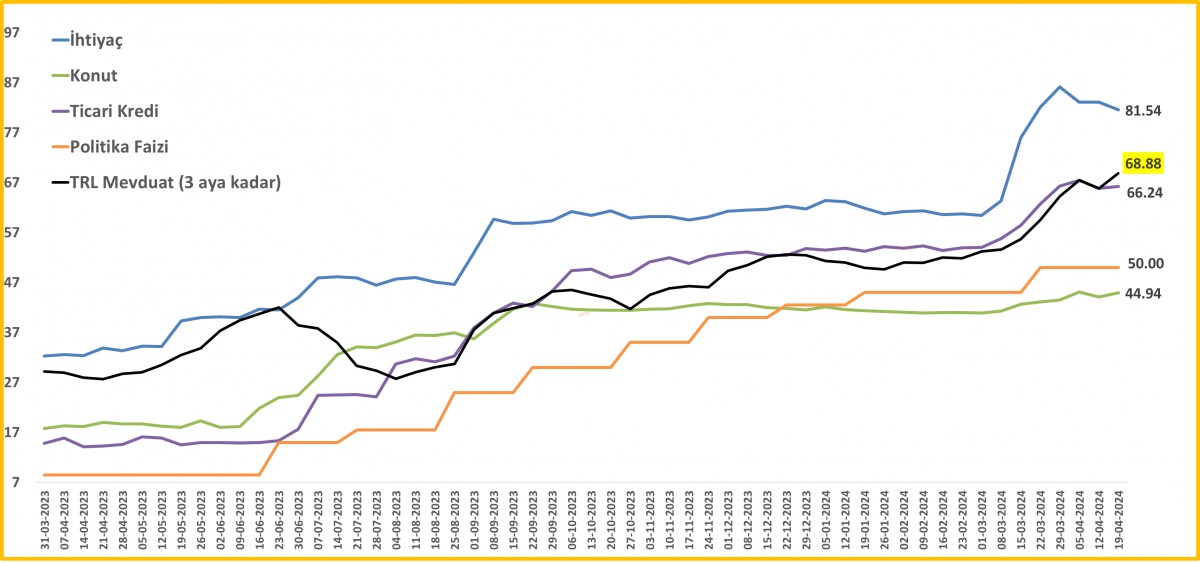

>Fiili Faiz Oranları

Foreks Haber Merkezi ( haber@foreks.com )

Foreks

Metals Market

Montel News

Foreks Twitter

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.